Zuletzt aktualisiert: 26. Mai 2026

Schnellantwort: Das spanische Steuersystem unterscheidet sich in mehreren wesentlichen Punkten vom deutschen — angefangen bei der regionalen Steuerhoheit der Autonomen Gemeinschaften bis hin zu Sonderregelungen wie der Ley Beckham für zugezogene Arbeitnehmer. Wer in Spanien lebt, arbeitet, ein Unternehmen führt oder eine Immobilie besitzt, unterliegt spanischen Steuerpflichten, die ohne Kenntnis des lokalen Rechts schnell zu kostspieligen Fehlern führen.

Wichtigste Erkenntnisse auf einen Blick

- Die 183-Tage-Regel entscheidet, ob in Spanien unbeschränkte Steuerpflicht auf das Welteinkommen besteht.

- Spanien erhebt Einkommensteuer auf zwei Ebenen: 50 % Staatsanteil, 50 % Anteil der jeweiligen Autonomen Gemeinschaft — die Steuersätze variieren daher je nach Wohnort erheblich.

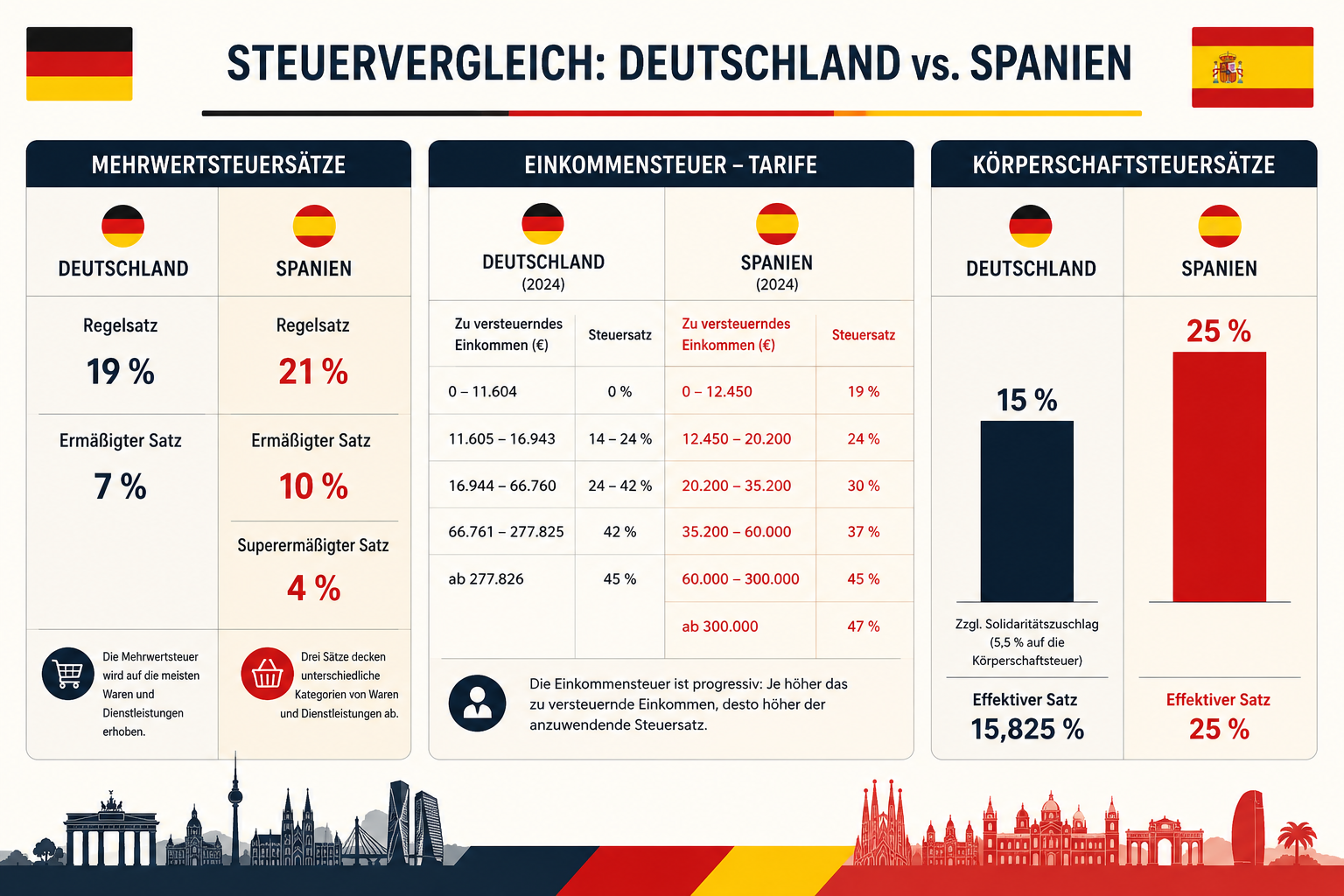

- Die Mehrwertsteuer (IVA) kennt drei Sätze: 21 %, 10 % und 4 % — vergleichbar mit der deutschen USt, aber mit anderen Kategoriegrenzen.

- Die Körperschaftsteuer beträgt grundsätzlich 25 %, für Neugründungen gilt ein ermäßigter Einstiegssatz.

- Die Ley Beckham ermöglicht zugezogenen Arbeitnehmern unter bestimmten Voraussetzungen eine beschränkte Steuerpflicht mit Pauschalsteuersatz von 24 % auf spanische Einkünfte.

- Immobilieneigentümer zahlen auch ohne Wohnsitz in Spanien Steuern — darunter IBI, Eigennutzungssteuer und Plusvalía beim Verkauf.

- Die Gewerbesteuer (IAE) fällt erst ab einem Jahresumsatz von über 1.000.000 Euro an.

- Typische Fehler: keine Steuernummer (NIE) beantragt, Lieferschwelle für Online-Händler übersehen, Eigennutzungssteuer nicht deklariert.

- Regionale Unterschiede sind erheblich: Das Baskenland und Navarra haben ein eigenes Steuerregime (Foral-Recht).

- Doppelbesteuerungsabkommen zwischen Deutschland und Spanien regelt, welches Land das Besteuerungsrecht hat — aber es schützt nicht automatisch vor Deklarationspflichten in beiden Ländern.

Was sind die wichtigsten Unterschiede zum deutschen Steuersystem?

Das spanische Steuersystem ist stärker dezentralisiert als das deutsche. Während in Deutschland die Einkommensteuer bundeseinheitlich geregelt ist, teilen sich in Spanien Zentralstaat und Autonome Gemeinschaften die Steuerhoheit — mit spürbaren Unterschieden bei Steuersätzen und Freibeträgen je nach Wohnort.

Konkrete Unterschiede im Überblick:

- Kein Ehegattensplitting: Spanien kennt keine dem deutschen Splittingtarif vergleichbare Regelung. Bei gemeinsamer Veranlagung werden die Einkünfte beider Partner addiert, was durch die Steuerprogression in der Regel zu einer höheren Gesamtbelastung führt. Eine Zusammenveranlagung lohnt sich deshalb nur, wenn ein Partner kein oder sehr geringes Einkommen erzielt.

- Regionaler Steueranteil: 50 % der Einkommensteuer fließen an die Autonome Gemeinschaft des Wohnsitzes. Diese Gemeinschaften können Steuersätze und Freibeträge innerhalb gesetzlicher Grenzen eigenständig festlegen.

- Drei Mehrwertsteuersätze statt zwei: Deutschland kennt 19 % und 7 %. Spanien hat 21 %, 10 % und 4 % — mit teilweise anderen Kategoriegrenzen als in Deutschland.

- Eigennutzungssteuer für Nicht-Residenten: Wer eine Immobilie in Spanien besitzt, aber nicht dort wohnt, zahlt eine fiktive Einkommensteuer auf den unterstellten Nutzungswert — ein Konzept, das im deutschen Steuerrecht so nicht existiert.

- Körperschaftsteuer einheitlich 25 %: In Deutschland variiert die effektive Belastung durch Gewerbesteuer je nach Gemeinde erheblich. In Spanien ist die Körperschaftsteuer einheitlicher, mit Ausnahmen für Neugründungen und die Kanarischen Inseln.

Wie hoch sind die Einkommensteuersätze in Spanien wirklich?

Die spanische Einkommensteuer (IRPF, Impuesto sobre la Renta de las Personas Físicas) ist progressiv und wird auf zwei Einkommenskörbe unterschiedlich angewendet. Der tatsächliche Steuersatz hängt vom Wohnort und der Einkommenshöhe ab.

Allgemeine Einkünfte (Base imponible general)

Hierzu zählen Einkünfte aus nichtselbständiger Arbeit, Selbständigkeit, Renten und Vermietung. Die staatlichen Stufensätze (Stand 2026) sind:

| Einkommensbereich | Staatlicher Anteil |

|---|---|

| Bis 12.450 € | 9,5 % |

| 12.450 € – 20.200 € | 12,0 % |

| 20.200 € – 35.200 € | 15,0 % |

| 35.200 € – 60.000 € | 18,5 % |

| 60.000 € – 300.000 € | 22,5 % |

| Über 300.000 € | 24,5 % |

Hinzu kommt der Anteil der jeweiligen Autonomen Gemeinschaft, der in ähnlicher Größenordnung liegt. Der Spitzensteuersatz kann in Regionen wie Katalonien oder Andalusien die Marke von 47–50 % übersteigen.

Kapitalerträge (Base imponible del ahorro)

Zinsen, Dividenden, Erträge aus Lebensversicherungen und Veräußerungsgewinne werden separat besteuert:

- Bis 6.000 €: 19 %

- 6.000 € bis 50.000 €: 21 %

- 50.000 € bis 200.000 €: 23 %

- Über 200.000 €: 27 %

Persönlicher Grundfreibetrag: 5.550 Euro (mínimo personal). Ab 65 Jahren erhöht er sich um 1.150 Euro, ab 75 Jahren um weitere 1.400 Euro. Bei Behinderung oder unterhaltspflichtigen Kindern gelten höhere Freibeträge.

Sind Steuern in Spanien günstiger als in Deutschland?

Die Antwort hängt stark von Einkommenshöhe, Wohnort und Einkommensart ab. Pauschal lässt sich sagen: Für mittlere Einkommen ist die Steuerbelastung in Spanien vergleichbar mit Deutschland. Bei hohen Einkommen können bestimmte Sonderregelungen — insbesondere die Ley Beckham — Spanien deutlich attraktiver machen.

Einige Vergleichspunkte:

- Spitzensteuersatz: In Deutschland liegt er bei 45 % (plus Solidaritätszuschlag). In Spanien variiert er je nach Region zwischen ca. 45 % und über 50 % — in einigen Autonomen Gemeinschaften ist die Spitzenbelastung also höher.

- Kapitalerträge: Mit maximal 27 % auf Kapitalerträge liegt Spanien über dem deutschen Abgeltungsteuersatz von 25 %.

- Gewerbesteuer: Unternehmen mit unter 1.000.000 Euro Jahresumsatz zahlen in Spanien keine Gewerbesteuer (IAE). Das ist ein klarer Vorteil gegenüber Deutschland, wo die Gewerbesteuer ab dem ersten Euro Gewerbeertrag (nach Freibetrag) anfällt.

- Ley Beckham: Für qualifizierte Zugezogene bietet Spanien einen Pauschalsteuersatz von 24 % auf spanische Einkünfte bis 600.000 Euro — ein erheblicher Vorteil bei hohen Gehältern.

Entscheidungsregel: Wer als Angestellter mit hohem Gehalt nach Spanien wechselt und die Ley-Beckham-Voraussetzungen erfüllt, profitiert steuerlich deutlich. Für Selbständige mit mittlerem Einkommen ist der Unterschied gering. Für Kapitalanleger kann Deutschland günstiger sein.

Welche Besonderheiten gibt es für ausländische Arbeitnehmer bei Steuern?

Ausländische Arbeitnehmer, die ihren Wohnsitz nach Spanien verlegen, können unter bestimmten Voraussetzungen die sogenannte Ley Beckham (Régimen especial para trabajadores desplazados) in Anspruch nehmen. Der Name geht auf den Transfer von David Beckham zu Real Madrid im Jahr 2003 zurück, als die Regelung erstmals breite öffentliche Aufmerksamkeit erlangte.

Voraussetzungen der Ley Beckham

- Der Arbeitnehmer war in den zehn Jahren vor dem Umzug nicht in Spanien steuerlich ansässig.

- Die Tätigkeit in Spanien erfolgt aufgrund eines Arbeitsvertrags mit einem spanischen Arbeitgeber oder einer spanischen Niederlassung.

- Der Antrag muss innerhalb von sechs Monaten nach Aufnahme der Tätigkeit gestellt werden.

Was die Ley Beckham konkret bedeutet

Statt auf das Welteinkommen zu besteuern, zahlen Begünstigte einen Pauschalsteuersatz von 24 % auf spanische Einkünfte bis 600.000 Euro. Einkünfte über dieser Grenze werden mit 47 % besteuert. Die Regelung gilt für bis zu sechs Steuerjahre.

Wichtig: Ausländische Einkünfte bleiben in Spanien in der Regel steuerfrei — werden aber auch nicht für die Progression berücksichtigt. Das Regime eignet sich besonders für Führungskräfte und Fachkräfte mit hohem Gehalt, die für ein spanisches Unternehmen tätig sind.

Lohnsteuerabzug (Retención)

Wie in Deutschland behält der Arbeitgeber Lohnsteuer (retención) ein und führt sie quartalsweise ab. Die Höhe richtet sich nach Einkommen, Familienstand, Alter und weiteren Faktoren. Trotz Lohnsteuerabzug kann eine jährliche Einkommensteuererklärung verpflichtend oder finanziell sinnvoll sein — häufig wurde mehr einbehalten als tatsächlich geschuldet.

Was muss ein deutscher Unternehmer in Spanien bei Steuern beachten?

Deutsche Unternehmen und Unternehmer, die in Spanien tätig werden, stehen vor einem mehrstufigen Pflichtenkatalog. Die konkreten Anforderungen hängen davon ab, ob eine Gesellschaft gegründet wird, eine Betriebsstätte entsteht oder nur gelegentlich Leistungen erbracht werden.

Umsatzsteuer (IVA)

Die spanische Mehrwertsteuer (Impuesto sobre el Valor Añadido, IVA) funktioniert im Grundprinzip wie die deutsche Umsatzsteuer. Unternehmen mit steuerpflichtigen Umsätzen in Spanien müssen:

- Sich beim spanischen Finanzamt (Agencia Tributaria) registrieren und eine Steuernummer erhalten.

- Regelmäßig Umsatzsteuervoranmeldungen einreichen — monatlich oder quartalsweise, abhängig vom Umsatzvolumen.

- Am Jahresende eine Umsatzsteuerjahreserklärung erstellen.

- Unter Umständen einen Fiskalvertreter in Spanien bestellen.

- Einen elektronischen Briefkasten (dirección electrónica habilitada) einrichten oder einen Empfangsbevollmächtigten benennen.

Lieferschwelle für Online-Händler: Wer über einen eigenen Onlineshop oder als Amazon-FBA-Händler Waren an spanische Verbraucher liefert, wird in Spanien umsatzsteuerpflichtig, sobald der Umsatz in Spanien 10.000 Euro überschreitet (EU-weite Lieferschwelle seit Juli 2021, anzuwenden auf alle EU-Mitgliedstaaten zusammen). Ab diesem Zeitpunkt unterliegen alle nachfolgenden Lieferungen nach Spanien der spanischen IVA.

IVA-Sätze im Überblick

| Steuersatz | Bezeichnung | Anwendungsbereich |

|---|---|---|

| 21 % | IVA general | Standardsatz für die meisten Waren und Dienstleistungen |

| 10 % | IVA reducido | Lebensmittel (allgemein), Gastronomie, Wohnungsbau |

| 4 % | IVA superreducido | Grundnahrungsmittel (Brot, Milch), Bücher, Medikamente |

| 0 % | Exento | Medizinische Leistungen, Schulunterricht u. a. |

SII — Sofortige Informationsübermittlung

Unternehmen mit einem Jahresumsatz über 6 Millionen Euro sind verpflichtet, am Suministro Inmediato de Información (SII) teilzunehmen. Dabei werden Rechnungsdaten innerhalb von vier Tagen nach Ausstellung elektronisch an die Steuerbehörden übermittelt. Für kleinere Unternehmen ist die freiwillige Teilnahme möglich und kann administrative Vorteile bringen.

Körperschaftsteuer (Impuesto sobre Sociedades)

Wer in Spanien eine Gesellschaft gründet — etwa eine SL (entspricht der deutschen GmbH) oder eine SA (entspricht der AG) — zahlt Körperschaftsteuer auf den steuerlichen Gewinn:

- Regelsteuersatz: 25 %

- Neugründungen: Ermäßigter Steuersatz von 15 % in den ersten beiden Gewinnjahren (für Gesellschaften, die nicht zu einem Konzern gehören)

- Kanarische Inseln: Sonderregelungen mit niedrigerem Steuersatz und Steuervergünstigungen im Rahmen der Zona Especial Canaria (ZEC)

Verrechnungspreise: Sobald zwischen einer deutschen Muttergesellschaft und einer spanischen Tochtergesellschaft Waren oder Dienstleistungen ausgetauscht werden, müssen diese zu marktüblichen Preisen bewertet werden. Spanische Unternehmen sind verpflichtet, die Preisfindung in einem Bericht zu dokumentieren. Dessen Detailtiefe hängt von der Unternehmensgröße ab. Fehlende oder unzureichende Dokumentation kann zu Steuernachzahlungen und Bußgeldern führen.

Gewerbesteuer (IAE)

Die Impuesto sobre Actividades Económicas wird von den Gemeinden erhoben. Sie fällt erst an, wenn ein Unternehmen in zwei aufeinanderfolgenden Jahren einen Umsatz von mindestens 1.000.000 Euro erzielt hat. Für die meisten kleinen und mittleren Unternehmen ist die IAE daher nicht relevant.

Wie funktioniert die Mehrwertsteuer in Spanien im Vergleich zu Deutschland?

Die IVA und die deutsche Umsatzsteuer basieren auf denselben EU-Richtlinien und funktionieren nach dem gleichen Grundprinzip: Unternehmen erheben Steuer auf Ausgangsleistungen und ziehen Vorsteuer auf Eingangsleistungen ab. Die Unterschiede liegen in den Details.

Wesentliche Unterschiede:

- Steuersätze: Deutschland hat zwei Sätze (19 % und 7 %), Spanien drei (21 %, 10 %, 4 %). Einige Güter, die in Deutschland dem ermäßigten Satz unterliegen, werden in Spanien anders eingestuft — und umgekehrt.

- Voranmeldungsrhythmus: In Deutschland sind Voranmeldungen monatlich oder quartalsweise fällig, abhängig von der Zahllast des Vorjahres. In Spanien gilt ein ähnliches System, jedoch mit anderen Schwellenwerten.

- SII-Pflicht: Spanien hat mit dem SII eine Echtzeit-Meldepflicht für große Unternehmen eingeführt, die in Deutschland in dieser Form nicht existiert.

- Fiskalvertreter: Nicht-EU-Unternehmen benötigen in Spanien unter Umständen einen steuerlichen Vertreter. Für EU-Unternehmen entfällt diese Pflicht in der Regel, aber die Registrierungspflicht bleibt.

Welche steuerlichen Besonderheiten gelten für Selbständige in Spanien?

Selbständige (autónomos) in Spanien unterliegen der Einkommensteuer (IRPF) und müssen sich für die IVA registrieren, sofern ihre Tätigkeit umsatzsteuerpflichtig ist. Hinzu kommen Sozialversicherungsbeiträge, die in Spanien seit 2023 einkommensabhängig gestaffelt sind.

Steuerliche Pflichten für Autónomos

- Quartalsweise Einkommensteuervorauszahlungen (pagos fraccionados): Selbständige zahlen vierteljährlich Vorauszahlungen auf die voraussichtliche Jahressteuerschuld.

- Quartalsweise IVA-Voranmeldungen: Sofern die Tätigkeit IVA-pflichtig ist, sind Voranmeldungen einzureichen.

- Jahressteuererklärung (Modelo 100): Am Jahresende wird die endgültige Einkommensteuerschuld ermittelt.

Steuerliche Vorteile für Selbständige

- Betriebsausgabenabzug: Wie in Deutschland können nachgewiesene Betriebsausgaben steuermindernd geltend gemacht werden — Miete für Büroräume, Fahrtkosten, Arbeitsmittel, Fortbildungskosten u. a.

- Módulos-System: Kleinere Selbständige in bestimmten Branchen können ihr Einkommen pauschal nach dem régimen de estimación objetiva (Módulos) ermitteln, was den Verwaltungsaufwand reduziert. Dieses System ist jedoch nicht für alle Berufsgruppen verfügbar und wird schrittweise eingeschränkt.

- Neugründungsbonus: Neue Autónomos zahlen in den ersten Jahren reduzierte Sozialversicherungsbeiträge (tarifa plana).

Typischer Fehler: Viele neu zugezogene Selbständige unterschätzen die Sozialversicherungsbeiträge, die in Spanien unabhängig vom tatsächlichen Gewinn anfallen können. Seit der Reform 2023 orientieren sich die Beiträge stärker am realen Einkommen — aber die Mindestbeiträge sind weiterhin zu entrichten, auch in Verlustjahren.

Welche steuerlichen Pflichten haben Immobilieneigentümer in Spanien?

Wer eine Immobilie in Spanien besitzt, unterliegt spanischen Steuerpflichten — unabhängig davon, ob der Wohnsitz in Spanien liegt. Beschränkt Steuerpflichtige (Aufenthalt unter 183 Tagen pro Jahr) müssen mehrere Steuerarten beachten.

Beim Erwerb

- Grunderwerbsteuer (Impuesto sobre Transmisiones Patrimoniales, ITP): Beim Kauf einer Gebrauchtimmobilie fällt ITP an. Der Steuersatz variiert je nach Autonomer Gemeinschaft und liegt zwischen 6 % und 11 %.

- Umsatzsteuer + Dokumentensteuer: Beim Kauf einer Neuimmobilie vom Bauträger fällt statt ITP die IVA (10 %) plus Impuesto sobre Actos Jurídicos Documentados (AJD, ca. 0,5–1,5 %) an.

Laufende Steuern

- Grundsteuer (IBI, Impuesto sobre Bienes Inmuebles): Jährliche Gemeindesteuer auf Basis des Katasterwertes. Fällt für alle Eigentümer an, unabhängig vom Wohnsitz.

- Eigennutzungssteuer (Impuesto sobre la Renta de No Residentes, IRNR): Wer die Immobilie selbst nutzt (oder leer stehen lässt), zahlt eine fiktive Einkommensteuer. Berechnungsgrundlage ist 1,1 % oder 2 % des Katasterwertes, der dann mit dem Steuersatz von 19 % (EU-Bürger) bzw. 24 % (Nicht-EU-Bürger) besteuert wird. Einzureichen über das Formular 210, und zwar ohne Aufforderung durch das Finanzamt.

- Mieteinnahmen: Wer die Immobilie vermietet, versteuert die Nettomieteinnahmen in Spanien. EU-Bürger können Werbungskosten abziehen, Nicht-EU-Bürger grundsätzlich nicht.

Beim Verkauf

- Veräußerungsgewinnsteuer (ganancia patrimonial): Der Gewinn aus dem Immobilienverkauf unterliegt der Einkommensteuer (19–27 % je nach Höhe des Gewinns). Nicht-Residenten: Der Käufer ist verpflichtet, 3 % des Kaufpreises einzubehalten und als Vorauszahlung ans Finanzamt abzuführen.

- Plusvalía (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana): Diese kommunale Wertzuwachssteuer wird bei jeder Übertragung von Grundeigentum fällig — Kauf, Schenkung, Erbschaft, Nießbrauchübertragung. Sie besteuert den fiktiven Wertzuwachs des Grundstücks (nicht der Immobilie) auf Basis des Katasterwertes. Seit einem Urteil des Verfassungsgerichts (2021) ist die Berechnung reformiert worden: Eigentümer können nun zwischen der objektiven Methode (Katasterwert × Koeffizient) und der realen Methode (tatsächlicher Wertzuwachs) wählen — und die günstigere Variante anwenden.

Wichtig: Die Eigennutzungssteuer (Formular 210) muss ohne Aufforderung eingereicht werden. Wer darauf wartet, dass das spanische Finanzamt sich meldet, riskiert Nachzahlungen plus Zinsen und Bußgelder.

Welche typischen Fehler machen Ausländer beim spanischen Steuerrecht?

Ausländer, die in Spanien leben, arbeiten oder Eigentum besitzen, begehen häufig dieselben vermeidbaren Fehler. Die Konsequenzen reichen von Bußgeldern bis zu Steuernachzahlungen mit Zinsen.

Die häufigsten Fehler

183-Tage-Regel ignorieren: Wer sich mehr als 183 Tage im Kalenderjahr in Spanien aufhält, wird in Spanien unbeschränkt steuerpflichtig — auch wenn der offizielle Wohnsitz noch in Deutschland gemeldet ist. Das Welteinkommen ist dann in Spanien zu deklarieren.

Eigennutzungssteuer nicht deklarieren: Viele Ferienimmobilienbesitzer wissen nicht, dass auch bei Eigennutzung (oder Leerstand) eine jährliche Steuererklärung (Formular 210) einzureichen ist.

Lieferschwelle für Online-Handel übersehen: Amazon-FBA-Händler und Betreiber von Onlineshops, die Waren nach Spanien liefern, müssen sich ab Überschreitung der EU-Lieferschwelle (10.000 Euro EU-weit) in Spanien für die IVA registrieren.

Keine NIE beantragt: Ohne Número de Identificación de Extranjero (NIE) ist in Spanien praktisch keine steuerliche oder rechtliche Transaktion möglich — weder Immobilienkauf noch Unternehmensgründung noch Kontoeröffnung.

Elektronischen Briefkasten ignoriert: Das spanische Finanzamt kommuniziert mit registrierten Unternehmen und Steuerpflichtigen ausschließlich elektronisch. Wer den digitalen Briefkasten nicht einrichtet oder nicht regelmäßig prüft, verpasst Bescheide und Fristen.

Verrechnungspreisdokumentation vernachlässigt: Unternehmen, die Transaktionen mit verbundenen Unternehmen im Ausland haben, müssen die Preisgestaltung dokumentieren. Fehlt diese Dokumentation, drohen automatische Bußgelder.

Ley Beckham zu spät beantragt: Der Antrag muss innerhalb von sechs Monaten nach Aufnahme der Tätigkeit gestellt werden. Eine nachträgliche Beantragung ist nicht möglich.

Was passiert, wenn die Steuererklärung in Spanien falsch oder zu spät eingereicht wird?

Das spanische Steuerrecht sieht ein gestuftes Sanktionssystem vor. Die Konsequenzen hängen davon ab, ob die Abweichung auf einem Irrtum beruht, ob sie vorsätzlich war und wie hoch der Differenzbetrag ist.

Verspätete Abgabe (ohne vorherige Aufforderung)

Wer eine Steuererklärung freiwillig verspätet einreicht — also bevor das Finanzamt eine Aufforderung verschickt — zahlt einen Verspätungszuschlag (recargo por presentación extemporánea):

- Bis 3 Monate Verspätung: 5 % Aufschlag

- 3 bis 6 Monate: 10 %

- 6 bis 12 Monate: 15 %

- Über 12 Monate: 20 % plus Zinsen

Abgabe nach Aufforderung oder Nichtabgabe

Wenn das Finanzamt zuerst tätig wird, gelten die allgemeinen Sanktionsvorschriften. Bußgelder beginnen bei 50 % der nicht deklarierten Steuerschuld und können bei schwerem Vorsatz auf 150 % steigen. Hinzu kommen Verzugszinsen.

Fehlerhafte Erklärungen

Unbeabsichtigte Fehler, die zu einer zu niedrigen Steuerfestsetzung führen, werden in der Regel mit einem Bußgeld von 50–100 % der Differenz bestraft, sofern das Finanzamt sie aufdeckt. Wer den Fehler selbst korrigiert, bevor das Finanzamt prüft, profitiert von deutlich geringeren Aufschlägen.

Praxishinweis: Das spanische Finanzamt (Agencia Tributaria) gleicht Steuererklärungen zunehmend automatisiert mit Drittdaten ab — Bankdaten, Grundbucheintragungen, Arbeitgebermeldungen. Die Wahrscheinlichkeit, dass Abweichungen unentdeckt bleiben, ist gering.

Welche regionalen Steuerunterschiede gibt es innerhalb Spaniens?

Spanien ist kein steuerlich homogener Raum. Die 17 Autonomen Gemeinschaften haben unterschiedliche Befugnisse bei der Einkommensteuer, der Erbschaftsteuer und der Vermögensteuer.

Besonderheiten nach Region

- Baskenland und Navarra (Foral-Recht): Diese Regionen haben ein vollständig eigenständiges Steuerregime (régimen foral). Sie erheben und verwalten die meisten Steuern selbst und überweisen einen vereinbarten Betrag an den Zentralstaat. Die Steuersätze und -regeln können erheblich vom Rest Spaniens abweichen.

- Kanarische Inseln: Sonderwirtschaftszone mit eigenem Mehrwertsteuersystem (IGIC statt IVA, Normalsatz 7 %) und Steuervergünstigungen für Unternehmen im Rahmen der ZEC (Zona Especial Canaria).

- Madrid: Traditionell niedrige Einkommensteuer-Zusatzsätze und weitgehende Befreiung von der Vermögensteuer — was Madrid für wohlhabende Steuerpflichtige besonders attraktiv macht.

- Katalonien: Höhere Spitzensteuersätze bei der Einkommensteuer und strengere Erbschaftsteuerregelungen im Vergleich zu Madrid.

- Andalusien: Hat die Erbschaftsteuer für direkte Nachkommen und Ehegatten weitgehend abgeschafft — ein relevanter Faktor bei der Nachlassplanung.

Entscheidungsregel: Wer in Spanien einen Wohnsitz wählt und steuerliche Optimierung im Blick hat, sollte die regionalen Unterschiede bei Einkommensteuer, Vermögensteuer und Erbschaftsteuer in die Entscheidung einbeziehen. Der Unterschied zwischen Madrid und Katalonien kann bei hohen Einkommen mehrere tausend Euro pro Jahr ausmachen.

Für wen lohnt sich eine steuerliche Niederlassung in Spanien?

Eine steuerliche Niederlassung in Spanien lohnt sich nicht für jeden. Die Entscheidung hängt von Einkommensart, Einkommenshöhe, persönlicher Situation und dem Vergleich mit dem bisherigen Steuerort ab.

Spanien kann vorteilhaft sein für:

- Führungskräfte und Fachkräfte mit hohem Gehalt, die die Ley-Beckham-Voraussetzungen erfüllen und in den ersten sechs Jahren von 24 % Pauschalsteuersatz profitieren.

- Rentner aus Deutschland, wenn das Doppelbesteuerungsabkommen das Besteuerungsrecht Spanien zuweist und die spanische Steuerbelastung niedriger ausfällt.

- Unternehmer mit Gesellschaft auf den Kanarischen Inseln, die von den ZEC-Vergünstigungen profitieren können.

- Personen mit hohem Vermögen, die ihren Wohnsitz in Madrid nehmen und dort von der weitgehenden Befreiung von der Vermögensteuer profitieren.

Spanien ist weniger vorteilhaft für:

- Personen mit hohen Kapitalerträgen (Abgeltungsteuersatz in Deutschland 25 % vs. bis zu 27 % in Spanien).

- Unternehmer, die bereits eine gut strukturierte Holding in Deutschland haben.

- Personen, die nur wenige Monate im Jahr in Spanien verbringen und keine echte Verlagerung des Lebensmittelpunkts planen.

Wichtig: Eine Wohnsitzverlagerung nach Spanien muss substanziell sein. Wer in Deutschland weiterhin eine Wohnung unterhält, familiäre Bindungen hat oder den wirtschaftlichen Mittelpunkt nicht verlagert, riskiert, in Deutschland weiterhin als unbeschränkt steuerpflichtig zu gelten.

FAQ: Steuerrecht Spanien

Muss ich in Spanien eine Steuererklärung abgeben, wenn ich nur eine Ferienimmobilie besitze? Ja. Auch beschränkt Steuerpflichtige (Aufenthalt unter 183 Tagen) müssen jährlich das Formular 210 einreichen — für Eigennutzung, Leerstand oder Mieteinnahmen. Die Erklärung ist ohne Aufforderung einzureichen.

Was ist die NIE und wer braucht sie? Die Número de Identificación de Extranjero (NIE) ist die spanische Steuer- und Identifikationsnummer für Ausländer. Sie wird für jeden steuerlich oder rechtlich relevanten Vorgang in Spanien benötigt: Immobilienkauf, Kontoeröffnung, Unternehmensgründung, Steuererklärung.

Ab wann bin ich in Spanien unbeschränkt steuerpflichtig? Ab einem Aufenthalt von mehr als 183 Tagen im Kalenderjahr gilt man in Spanien als steuerlich ansässig und ist mit dem Welteinkommen steuerpflichtig. Auch wenn der wirtschaftliche Mittelpunkt (z. B. Haupteinnahmequelle) in Spanien liegt, kann Ansässigkeit entstehen.

Kann ich als Deutscher in Spanien und Deutschland gleichzeitig steuerpflichtig sein? Doppelte unbeschränkte Steuerpflicht ist möglich, wenn beide Länder einen Wohnsitz anerkennen. Das Doppelbesteuerungsabkommen zwischen Deutschland und Spanien regelt dann, welchem Land das Besteuerungsrecht zusteht. Es verhindert Doppelbesteuerung, aber nicht zwingend Deklarationspflichten in beiden Ländern.

Was ist die Plusvalía und muss ich sie immer zahlen? Die Plusvalía ist eine kommunale Steuer auf den fiktiven Wertzuwachs eines Grundstücks bei jeder Eigentumsübertragung. Sie fällt bei Kauf, Verkauf, Schenkung und Erbschaft an. Seit der Reform 2021 können Eigentümer die reale Methode wählen, wenn der tatsächliche Wertzuwachs geringer ist als der fiktiv berechnete — oder wenn kein Gewinn entstanden ist.

Wie hoch ist die Körperschaftsteuer für eine neue SL in Spanien? Neugegründete SL, die nicht zu einem Konzern gehören, zahlen in den ersten beiden Gewinnjahren einen ermäßigten Körperschaftsteuersatz von 15 %. Danach gilt der Regelsteuersatz von 25 %.

Was ist der Unterschied zwischen IVA reducido und IVA superreducido? Der IVA reducido (10 %) gilt für allgemeine Lebensmittel, Gastronomie und Wohnungsbau. Der IVA superreducido (4 %) gilt für Grundnahrungsmittel (Brot, Milch, Käse, Eier), Bücher, Zeitungen und Medikamente.

Muss ein deutsches Unternehmen ohne Niederlassung in Spanien IVA abführen? Ja, wenn es Waren an spanische Verbraucher liefert und die EU-weite Lieferschwelle von 10.000 Euro überschreitet. In diesem Fall muss sich das Unternehmen in Spanien für die IVA registrieren oder das OSS-Verfahren (One-Stop-Shop) nutzen.

Wie funktioniert die gemeinsame Veranlagung von Ehegatten in Spanien? Ehegatten können gemeinsam veranlagt werden. Der gemeinsame Freibetrag beträgt 8.950 Euro statt 5.550 Euro. Ein Splittingtarif wie in Deutschland existiert nicht — die Einkünfte beider Partner werden addiert, was bei ähnlich hohen Einkünften durch die Progression nachteilig ist.

Was passiert, wenn ich die Steuererklärung in Spanien vergesse? Bei freiwilliger verspäteter Abgabe entstehen Aufschläge zwischen 5 % und 20 % plus Zinsen. Wenn das Finanzamt zuerst tätig wird, drohen Bußgelder ab 50 % der Steuerschuld. Nicht deklarierte Steuerpflichten verjähren in Spanien grundsätzlich nach vier Jahren.

Gilt die Ley Beckham auch für Selbständige? Seit einer Reform im Jahr 2023 wurde der Anwendungsbereich der Ley Beckham erweitert. Unter bestimmten Voraussetzungen können nun auch Selbständige (autónomos) und digitale Nomaden das Sonderregime beantragen, sofern sie ihre Tätigkeit überwiegend für ausländische Auftraggeber ausüben.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung. Steuerrechtliche Regelungen können sich ändern. Für eine auf den Einzelfall zugeschnittene Beratung empfiehlt sich die Konsultation eines auf spanisches Steuerrecht spezialisierten Beraters.