Zuletzt aktualisiert: 26. Mai 2026

Quick Answer: Unternehmen, die in Spanien tätig sind oder Mitarbeiter entsenden, unterliegen einer Reihe von steuerlichen und rechtlichen Pflichten — darunter Körperschaftsteuer, Umsatzsteuer, Sozialversicherungsabgaben und Registrierungspflichten. Der Standardsatz der Körperschaftsteuer beträgt 25 %, für qualifizierte Startups gilt ein ermäßigter Satz von 15 %. Wer diese Pflichten kennt und frühzeitig erfüllt, vermeidet kostspielige Bußgelder und sichert die Markteinführung ab.

Key Takeaways

- Der Standardsatz der spanischen Körperschaftsteuer (Impuesto sobre Sociedades, IS) liegt bei 25 %; neu gegründete Unternehmen können unter bestimmten Bedingungen 15 % zahlen.

- Ausländische Unternehmen mit umsatzsteuerpflichtigen Aktivitäten in Spanien müssen sich bei der Agencia Tributaria (Hacienda) für die Umsatzsteuer (IVA) registrieren lassen — auch ohne feste Niederlassung.

- Die Gründung einer spanischen GmbH (Sociedad Limitada, SL) dauert in der Regel 2 bis 6 Wochen und erfordert ein Mindestkapital von 3.000 Euro (seit der Reform 2023 kann dieses schrittweise eingezahlt werden).

- Deutsche Unternehmen, die Mitarbeiter nach Spanien entsenden, müssen eine Entsendemitteilung (REA) einreichen, wenn der Einsatz mehr als 8 Tage dauert.

- Spanien bietet steuerliche Anreize für Forschung und Entwicklung (F&E), Startups und internationale Fachkräfte — darunter das sogenannte Beckham-Gesetz für Entsandte.

- Nahrungsergänzungsmittel und Medizinprodukte unterliegen eigenen Anmelde- und Registrierungspflichten bei AESAN bzw. AEMPS.

- Die Frist für die Mehrwertsteuer-Rückerstattung für nicht ansässige Unternehmen endet jährlich am 30. September für das Vorjahr.

- Fehler bei der Unternehmensstruktur — etwa die Wahl einer Betriebsstätte statt einer SL — können erhebliche steuerliche Konsequenzen haben.

- Digitale Nomaden und Fernarbeitnehmer können seit 2023 unter dem spanischen Digital-Nomad-Visum von einem Sondersteuersatz profitieren.

- Die AHK Spanien bietet deutschsprachige Rechts- und Steuerberatung, Inkasso, GwG-Identifizierung und Unternehmensgründungsunterstützung aus einer Hand.

Was sind die wichtigsten Unternehmenssteuersätze in Spanien?

Spanien erhebt auf Unternehmensebene vor allem drei Steuerarten: die Körperschaftsteuer (Impuesto sobre Sociedades), die Umsatzsteuer (Impuesto sobre el Valor Añadido, IVA) und — bei Personengesellschaften oder Einzelunternehmern — die Einkommensteuer (IRPF).

Körperschaftsteuer (IS)

| Unternehmenstyp | Steuersatz |

|---|---|

| Standardsatz (alle Kapitalgesellschaften) | 25 % |

| Neu gegründete Unternehmen (erste 2 Gewinnjahre) | 15 % |

| Kleine und mittlere Unternehmen (KMU, Umsatz < 1 Mio. €) | 23 % |

| Gemeinnützige Organisationen | 10 % |

| Investmentfonds und Immobilienfonds | 1 % |

Der ermäßigte Satz von 15 % gilt nur für Unternehmen, die erstmals einen steuerpflichtigen Gewinn erzielen, und ist auf die ersten beiden Gewinnjahre begrenzt. Voraussetzung ist, dass das Unternehmen nicht aus einer Umstrukturierung einer bestehenden Gesellschaft hervorgegangen ist.

Umsatzsteuer (IVA)

Der Standard-IVA-Satz beträgt 21 %. Ermäßigte Sätze gelten für:

- Lebensmittel, Bücher, Medikamente: 10 %

- Grundnahrungsmittel, bestimmte Hygieneartikel: 4 % (Superreduziertrate)

- Einige Finanz- und Versicherungsdienstleistungen: 0 % (befreit)

Wichtige Faustregel: Wer in Spanien Waren liefert oder Dienstleistungen erbringt und nach spanischem Recht umsatzsteuerpflichtig ist, muss sich unabhängig vom Unternehmenssitz für die IVA registrieren lassen — es sei denn, die Umsätze werden über das EU-weite One-Stop-Shop-System (OSS) in Deutschland erklärt.

Wie funktioniert die Körperschaftsteuer für ausländische Unternehmen in Spanien?

Ausländische Unternehmen werden in Spanien nach dem Prinzip der beschränkten Steuerpflicht besteuert — das heißt, sie zahlen spanische Körperschaftsteuer nur auf Einkünfte, die einer spanischen Betriebsstätte zuzurechnen sind. Unternehmen ohne Betriebsstätte zahlen stattdessen die Quellensteuer (Impuesto sobre la Renta de No Residentes, IRNR).

Betriebsstätte oder nicht — das ist die entscheidende Frage

Eine Betriebsstätte (establecimiento permanente) entsteht in Spanien, wenn ein Unternehmen:

- eine feste Geschäftseinrichtung unterhält (Büro, Lager, Werkstatt),

- regelmäßig Vertreter beschäftigt, die Verträge im Namen des Unternehmens abschließen,

- oder über einen abhängigen Agenten tätig ist.

Liegt eine Betriebsstätte vor, gelten die normalen IS-Sätze (25 %). Liegt keine vor, werden Dividenden, Zinsen und Lizenzgebühren an der Quelle besteuert — der Satz hängt vom Doppelbesteuerungsabkommen (DBA) zwischen Spanien und dem Heimatland ab. Das DBA zwischen Deutschland und Spanien sieht in der Regel Quellensteuersätze von 5–15 % auf Dividenden und 0–10 % auf Zinsen vor (je nach Beteiligungshöhe und Kategorie).

Häufiger Fehler: Viele ausländische Unternehmen unterschätzen, wann eine Betriebsstätte entsteht. Ein Mitarbeiter, der regelmäßig in Spanien für das Unternehmen tätig ist und Verträge verhandelt, kann bereits eine Betriebsstätte begründen — mit erheblichen steuerlichen Folgen.

Welche Rechtsform ist für die Unternehmensgründung in Spanien am besten geeignet?

Für die meisten ausländischen Unternehmen, die dauerhaft in Spanien tätig sein wollen, ist die Sociedad Limitada (SL) die empfehlenswerteste Rechtsform. Sie entspricht der deutschen GmbH und bietet Haftungsbeschränkung, flexible Gesellschafterstruktur und vergleichsweise geringe Gründungskosten.

Die wichtigsten Rechtsformen im Überblick

| Merkmal | SL (GmbH-Äquivalent) | SA (AG-Äquivalent) | Sucursal (Zweigniederlassung) | Repräsentanz |

|---|---|---|---|---|

| Mindestkapital | 3.000 € | 60.000 € | Keines | Keines |

| Haftung | Beschränkt | Beschränkt | Unbeschränkt (Muttergesellschaft) | Keine eigene Rechtspersönlichkeit |

| Steuerliche Selbständigkeit | Ja | Ja | Nein (Bestandteil der Muttergesellschaft) | Nein |

| Gründungsdauer | 2–6 Wochen | 4–8 Wochen | 3–6 Wochen | 2–4 Wochen |

| Geeignet für | KMU, Tochtergesellschaften | Große Unternehmen, Börsennotierung | Markttest, temporäre Präsenz | Marktbeobachtung, keine Geschäftstätigkeit |

Wann ist welche Rechtsform sinnvoll?

- SL wählen, wenn dauerhafter Markteintritt geplant ist, Mitarbeiter eingestellt werden sollen und die Haftung begrenzt werden soll.

- Sucursal wählen, wenn das Mutterunternehmen die volle Kontrolle behalten möchte und der spanische Markt zunächst getestet werden soll — aber Vorsicht: Die Muttergesellschaft haftet unbeschränkt.

- Repräsentanz wählen, wenn ausschließlich Marktforschung oder Kundenpflege betrieben wird und keine Umsätze in Spanien erzielt werden.

Gibt es Steuervorteile für Startups in Spanien?

Ja — Spanien hat mit dem Startup-Gesetz (Ley de Startups, Ley 28/2022) ein umfassendes Förderpaket eingeführt, das seit Januar 2023 gilt und gezielt innovative Unternehmen und internationale Talente anziehen soll.

Wichtigste steuerliche Vorteile für Startups

- Ermäßigter Körperschaftsteuersatz: 15 % statt 25 % in den ersten zwei Gewinnjahren (gilt für qualifizierte innovative Unternehmen, die jünger als 5 Jahre sind — in bestimmten Sektoren bis zu 7 Jahre).

- Stundung der Körperschaftsteuer: Startups können die Steuerzahlung in den ersten zwei Gewinnjahren um bis zu 12 Monate (erstes Jahr) bzw. 6 Monate (zweites Jahr) aufschieben, ohne Zinsen oder Sicherheiten leisten zu müssen.

- Erhöhter Abzug für Mitarbeiterbeteiligungen (Stock Options): Der steuerfreie Betrag für Mitarbeiterbeteiligungen wurde auf 50.000 Euro pro Jahr angehoben.

- F&E-Steuergutschriften: Unternehmen, die in Forschung und Entwicklung investieren, können Steuergutschriften von 25–42 % der F&E-Aufwendungen geltend machen.

Beckham-Gesetz (Régimen especial de trabajadores desplazados)

Internationale Fachkräfte und Gründer, die nach Spanien ziehen, können unter bestimmten Bedingungen für bis zu 6 Jahre einen Sondersteuersatz von 24 % auf Einkünfte bis 600.000 Euro beantragen — statt des progressiven IRPF-Satzes von bis zu 47 %. Das Startup-Gesetz hat den Zugang zu diesem Regime erweitert.

Welche Dokumente werden für die Unternehmensregistrierung in Spanien benötigt?

Die Gründung einer SL in Spanien erfordert mehrere aufeinanderfolgende Schritte bei verschiedenen Behörden. Eine gute Vorbereitung der Unterlagen verkürzt den Prozess erheblich.

Schritt-für-Schritt: Unternehmensregistrierung in Spanien

Firmennamensreservierung beim Zentralen Handelsregister (Registro Mercantil Central): Antrag auf Unbedenklichkeitsbescheinigung (certificación negativa de denominación social) — Bearbeitungszeit: 1–3 Werktage.

Beantragung der spanischen Steueridentifikationsnummer (NIF) für die Gesellschaft und alle ausländischen Gesellschafter bei der Agencia Tributaria — ausländische natürliche Personen benötigen zuvor eine NIE (Número de Identificación de Extranjero).

Notarielle Beurkundung des Gesellschaftsvertrags (escritura de constitución): Notwendige Dokumente:

- Gesellschaftsvertrag und Satzung (estatutos sociales)

- Ausweis/Reisepass aller Gesellschafter und Geschäftsführer

- Nachweis der Kapitaleinzahlung (Bankbescheinigung über mindestens 3.000 Euro)

- NIF/NIE aller Beteiligten

Eintragung ins Handelsregister (Registro Mercantil) der zuständigen Provinz — Bearbeitungszeit: 1–3 Wochen.

Steuerliche Anmeldung bei der Agencia Tributaria (Formular 036): Registrierung für IS, IVA und ggf. als Arbeitgeber.

Anmeldung bei der Sozialversicherung (Tesorería General de la Seguridad Social, TGSS), sobald Mitarbeiter eingestellt werden.

Wichtig für ausländische Gesellschafter: Dokumente aus Deutschland müssen in der Regel mit einer Apostille versehen und ins Spanische übersetzt werden (beglaubigte Übersetzung durch einen vereidigten Übersetzer).

Was kostet die Unternehmensgründung in Spanien?

Die Gesamtkosten für die Gründung einer SL in Spanien liegen typischerweise zwischen 1.500 und 4.000 Euro — ohne das Mindestkapital von 3.000 Euro. Die genaue Höhe hängt von der Komplexität des Gesellschaftsvertrags, dem Notarstandort und den beauftragten Beratern ab.

Typische Kostenpositionen

| Kostenposition | Geschätzte Kosten |

|---|---|

| Notargebühren | 300 – 600 € |

| Handelsregistergebühren | 150 – 300 € |

| Beglaubigte Übersetzungen (falls nötig) | 200 – 500 € |

| Steuerberatung / Begleitung durch AHK o. ä. | 500 – 2.000 € |

| Mindestkapital (SL) | 3.000 € (kann schrittweise eingezahlt werden) |

| Gesamt (ohne Kapital) | ca. 1.500 – 4.000 € |

Laufende Kosten nach der Gründung umfassen Buchhaltung, Steuerdeklarationen, Sozialversicherungsbeiträge und ggf. Miete. Eine einfache SL ohne eigene Mitarbeiter verursacht typischerweise laufende Kosten von 2.000–5.000 Euro pro Jahr für Buchhaltung und Steuerpflichten — je nach Komplexität der Geschäftstätigkeit.

Welche häufigen rechtlichen Fehler machen ausländische Unternehmer in Spanien?

Ausländische Unternehmen, die ohne ausreichende Vorbereitung in den spanischen Markt eintreten, begehen immer wieder dieselben Fehler — mit teils erheblichen finanziellen Konsequenzen.

Die häufigsten Fehler und wie man sie vermeidet

1. Betriebsstätte nicht erkannt Viele Unternehmen entsenden Mitarbeiter oder beauftragen Vertreter in Spanien, ohne zu prüfen, ob dadurch eine steuerliche Betriebsstätte entsteht. Sobald ein Mitarbeiter regelmäßig in Spanien tätig ist und Verträge abschließt, kann Spanien Körperschaftsteuer auf die zurechenbaren Gewinne erheben. Lösung: Vor der Entsendung eine steuerrechtliche Prüfung durchführen lassen.

2. Entsendemitteilung (REA) vergessen Die Pflicht zur telematischen Entsendemitteilung bei den spanischen Arbeitsbehörden ist vielen deutschen Unternehmen unbekannt. Sie gilt bereits ab einem Einsatz von mehr als 8 Tagen. Verstöße können zu Bußgeldern führen.

3. Falsche Rechtsform gewählt Eine Sucursal (Zweigniederlassung) erscheint zunächst einfacher als eine SL, bindet aber die Muttergesellschaft unbeschränkt in die Haftung ein. Für dauerhaften Markteintritt ist die SL fast immer die bessere Wahl.

4. IVA-Registrierung versäumt Ausländische Unternehmen, die in Spanien umsatzsteuerpflichtige Leistungen erbringen, müssen sich für die IVA registrieren — auch wenn sie keinen Sitz in Spanien haben. Wer das versäumt, riskiert Nachzahlungen zuzüglich Zinsen und Strafen.

5. Arbeitsverträge nicht an spanisches Recht angepasst Deutsche Arbeitsvertragsklauseln sind in Spanien oft nicht durchsetzbar. Spanisches Arbeitsrecht ist stark arbeitnehmerfreundlich und durch Kollektivverträge (convenios colectivos) geprägt, die je nach Branche und Region abweichen können.

6. Steuerfristen nicht eingehalten Spanien hat ein dichtes Netz von Deklarationsfristen — quartalsweise IVA-Erklärungen, monatliche oder quartalsweise Lohnsteueranmeldungen, jährliche Körperschaftsteuererklärung. Verspätungen werden automatisch mit Zuschlägen belegt.

Welche Branchen unterliegen besonderen steuerlichen Regelungen in Spanien?

Bestimmte Sektoren in Spanien sind durch Sonderregelungen, erhöhte Aufsicht oder spezifische Registrierungspflichten gekennzeichnet.

Gesundheit und Lebensmittel

- Nahrungsergänzungsmittel: Müssen vor oder zeitgleich mit der Markteinführung bei der AESAN (Agencia Española de Seguridad Alimentaria y Nutrición) angezeigt werden. Die Gebühr beträgt 128,16 Euro pro Produkt für die Erstanzeige (Stand Oktober 2025). Nachträgliche Änderungen (Zusammensetzung, Darreichungsform, Menge) und die Einstellung des Vertriebs sind ebenfalls meldepflichtig. Die Meldung erfolgt ausschließlich telematisch mit einer anerkannten elektronischen Signatur.

- Medizinprodukte: Erfordern eine Mitteilung über die Inverkehrbringung bei der AEMPS (Agencia Española de Medicamentos y Productos Sanitarios). Die Klassifizierung nach EU-Recht (Klassen I, IIa, IIb, III) bestimmt den Aufwand des Verfahrens. Zusätzlich sind UDI-Nummern (Unique Device Identification) zu vergeben und eine Gruppierungsstrategie für die anzumeldenden Produkte festzulegen.

Immobilien

Immobilientransaktionen unterliegen je nach Art der Transaktion entweder der IVA (Neubau) oder der Grunderwerbsteuer (Impuesto sobre Transmisiones Patrimoniales, ITP) — mit Sätzen zwischen 6 % und 11 %, je nach Autonomer Gemeinschaft. Ausländische Immobilienkäufer müssen zudem eine 3-prozentige Quellensteuer auf den Kaufpreis einbehalten und an die Hacienda abführen, wenn der Verkäufer nicht in Spanien ansässig ist.

Digitale Wirtschaft

Spanien hat eine Digital Services Tax (Tasa Google, Ley 15/2020) eingeführt: 3 % auf Einnahmen aus Online-Werbung, digitalen Vermittlungsplattformen und dem Verkauf von Nutzerdaten. Sie gilt für Unternehmen mit weltweitem Umsatz über 750 Millionen Euro und spanischen Digitalumsätzen über 3 Millionen Euro.

Energie

Der Energiesektor unterliegt besonderen Steuern, darunter der Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE) mit einem Satz von 7 % auf den Produktionswert von Strom.

Wie unterscheidet sich das spanische Arbeitsrecht von anderen europäischen Ländern?

Spanisches Arbeitsrecht ist im europäischen Vergleich stark arbeitnehmerfreundlich und durch ein dichtes Netz von Kollektivverträgen geprägt. Unternehmen, die erstmals in Spanien Mitarbeiter einstellen, sollten einige grundlegende Unterschiede kennen.

Wesentliche Merkmale des spanischen Arbeitsrechts

- Kollektivverträge (Convenios Colectivos): In Spanien gibt es branchenspezifische und regionale Kollektivverträge, die Mindestlöhne, Arbeitszeiten, Urlaubsansprüche und Kündigungsfristen festlegen. Diese Verträge gelten automatisch für alle Arbeitgeber der jeweiligen Branche — auch wenn das Unternehmen nicht Mitglied eines Arbeitgeberverbands ist.

- Mindestlohn (Salario Mínimo Interprofesional, SMI): Der gesetzliche Mindestlohn in Spanien wurde in den letzten Jahren deutlich angehoben. Für 2025 lag er bei 1.134 Euro brutto pro Monat (14 Gehälter pro Jahr). Für 2026 ist eine weitere Erhöhung geplant.

- Kündigungsschutz: Spanisches Arbeitsrecht unterscheidet zwischen ordentlicher Kündigung (despido procedente), ungerechtfertigter Kündigung (despido improcedente) und Kündigung aus wirtschaftlichen Gründen (despido objetivo). Die Abfindung bei ungerechtfertigter Kündigung beträgt 33 Tage Gehalt pro Beschäftigungsjahr (maximal 24 Monatsgehälter).

- Probezeit: Maximal 6 Monate für qualifizierte Arbeitnehmer, 2 Monate für alle anderen — sofern kein Kollektivvertrag eine kürzere Frist vorsieht.

- Urlaubsanspruch: Mindestens 30 Kalendertage pro Jahr (entspricht ca. 22 Arbeitstagen bei einer 5-Tage-Woche).

- Sozialversicherungsbeiträge: Der Gesamtbeitragssatz liegt bei ca. 29–32 % des Bruttolohns, wovon der Arbeitgeber etwa 23–26 % trägt. Die genaue Höhe hängt von der Berufsgruppe und dem Unfallrisiko ab.

Mitarbeiterentsendung nach Spanien (REA)

Jedes deutsche Unternehmen, das Arbeitnehmer nach Spanien entsendet, muss eine telematische Entsendemitteilung (comunicación de desplazamiento) bei den spanischen Arbeitsbehörden einreichen, wenn der Einsatz 8 Tage übersteigt. Diese Pflicht ergibt sich aus der EU-Entsenderichtlinie und dem spanischen Umsetzungsrecht. Die Meldung muss vor Beginn des Einsatzes erfolgen.

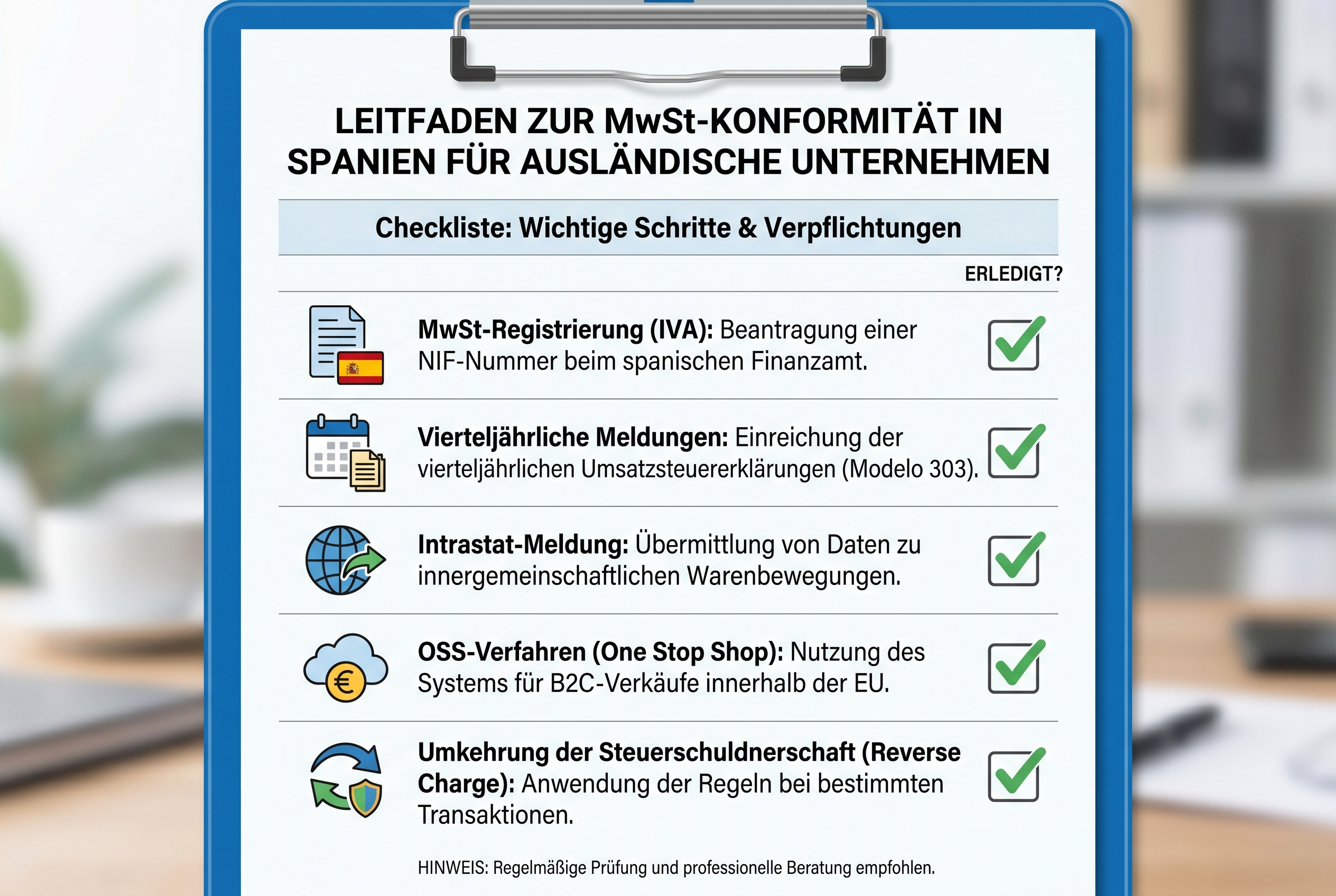

Was sind die IVA-Regeln für Unternehmen, die in Spanien tätig sind?

Die spanische Umsatzsteuer (Impuesto sobre el Valor Añadido, IVA) funktioniert nach denselben Grundprinzipien wie die deutsche Mehrwertsteuer — mit einigen wichtigen Besonderheiten für ausländische Unternehmen.

Registrierungspflicht für ausländische Unternehmen

Ausländische Unternehmen ohne Sitz, Betriebsstätte oder gewöhnlichen Aufenthalt in Spanien müssen sich für die IVA registrieren, wenn sie in Spanien:

- Waren liefern (außer bei Fernverkäufen, die über OSS erklärt werden),

- Dienstleistungen erbringen, für die Spanien der Leistungsort ist,

- Konsignationslager betreiben,

- Montage- oder Installationsarbeiten durchführen.

Die Registrierung erfolgt beim zuständigen Finanzamt (Agencia Tributaria) über das Formular 036.

Deklarationspflichten

Nach der Registrierung sind folgende Erklärungen abzugeben:

- Formular 303 (IVA-Quartalserklärung): Quartalsweise Abgabe der Umsatzsteuervoranmeldung.

- Formular 390 (Jahreserklärung): Zusammenfassung aller IVA-Umsätze des Jahres.

- Formular 349 (Zusammenfassende Meldung): Monatliche oder quartalsweise Meldung innergemeinschaftlicher Lieferungen und Leistungen.

- Intrastat-Meldungen: Bei innergemeinschaftlichem Warenverkehr ab bestimmten Schwellenwerten.

One-Stop-Shop (OSS)

Unternehmen, die B2C-Fernverkäufe an Privatkunden in mehreren EU-Ländern tätigen, können das OSS-System nutzen und alle IVA-Pflichten zentral in Deutschland erledigen — ohne sich in jedem Land einzeln registrieren zu müssen. Sobald jedoch ein Schwellenwert von 10.000 Euro (EU-weit) überschritten wird, gilt der IVA-Satz des Bestimmungslandes.

IVA-Rückerstattung für nicht ansässige Unternehmen

Unternehmen aus EU-Ländern, die in Spanien IVA gezahlt haben (z. B. auf Messen, Kraftstoff, Montagearbeiten), können diese über das elektronische Rückerstattungsverfahren zurückfordern. Die Einreichungsfrist endet am 30. September des Folgejahres. Typische Erstattungsfälle:

- Messeteilnahmen und Ausstellungen

- Kraftstoff- und Mautgebühren (nur bei Warentransport)

- Montageleistungen und Garantiearbeiten bis 12 Monate

- Werkzeug- und Materialkosten

Wie lange dauert die Unternehmensregistrierung in Spanien?

Die Gesamtdauer von der ersten Anfrage bis zur vollständigen Betriebsbereitschaft beträgt typischerweise 4 bis 8 Wochen — bei guter Vorbereitung und vollständigen Unterlagen auch weniger.

Zeitplan nach Phase

| Phase | Dauer |

|---|---|

| Firmennamensreservierung | 1–3 Werktage |

| NIE/NIF-Beantragung für ausländische Gesellschafter | 1–3 Wochen (je nach Konsulat/Behörde) |

| Notarielle Beurkundung | 1–3 Tage nach Terminvereinbarung |

| Eintragung ins Handelsregister | 1–3 Wochen |

| Steuerliche Anmeldung (Formular 036) | 1–5 Werktage |

| Sozialversicherungsanmeldung | 1–3 Werktage |

| Gesamt | ca. 4–8 Wochen |

Der häufigste Verzögerungsfaktor ist die NIE-Beantragung für ausländische Gesellschafter, die je nach Konsulat und Auslastung mehrere Wochen dauern kann. Wer diesen Schritt frühzeitig einleitet, spart erheblich Zeit.

Steuerliche Situation für digitale Nomaden und Fernarbeitnehmer in Spanien

Spanien hat im Januar 2023 ein Digital-Nomad-Visum (Visado para Teletrabajadores de Carácter Internacional) eingeführt, das Nicht-EU-Bürgern ermöglicht, legal in Spanien zu leben und für ausländische Arbeitgeber oder Kunden zu arbeiten.

Steuerliche Regelungen für digitale Nomaden

- Steuerlicher Wohnsitz: Wer sich mehr als 183 Tage pro Jahr in Spanien aufhält, gilt als steuerlich ansässig und muss sein weltweites Einkommen in Spanien versteuern.

- Beckham-Gesetz (Sondersteuersatz): Digitale Nomaden, die das entsprechende Regime beantragen, können für bis zu 6 Jahre einen Pauschalsteuersatz von 24 % auf Einkünfte bis 600.000 Euro zahlen — statt des progressiven IRPF-Satzes von bis zu 47 %. Voraussetzung: Die Person hat in den letzten 5 Jahren nicht in Spanien gelebt und ist aufgrund eines Arbeits- oder Dienstleistungsvertrags nach Spanien gezogen.

- Sozialversicherung: Digitale Nomaden, die für einen ausländischen Arbeitgeber tätig sind, können unter bestimmten Bedingungen weiterhin im Heimatland sozialversichert bleiben (A1-Bescheinigung für EU-Bürger).

Für EU-Bürger (z. B. Deutsche): Das Digital-Nomad-Visum ist nicht erforderlich, da EU-Bürger das Recht auf Freizügigkeit haben. Dennoch gelten dieselben steuerlichen Regeln ab 183 Tagen Aufenthalt. Deutsche Fernarbeitnehmer, die dauerhaft nach Spanien ziehen, sollten prüfen, ob das Beckham-Regime für sie vorteilhaft ist — und sich frühzeitig beraten lassen, da der Antrag innerhalb von 6 Monaten nach Aufnahme der Tätigkeit gestellt werden muss.

Welche weiteren Rechts- und Steuerdienstleistungen sind für Unternehmen in Spanien relevant?

Neben den steuerlichen Kernpflichten gibt es eine Reihe weiterer Bereiche, in denen Unternehmen rechtliche Unterstützung benötigen.

Inkasso und Forderungsdurchsetzung in Spanien

Offene Forderungen gegenüber spanischen Geschäftspartnern können außergerichtlich oder gerichtlich geltend gemacht werden. Das außergerichtliche Inkassoverfahren ist in vielen Fällen schneller und kostengünstiger. Typische Leistungen umfassen:

- Ermittlung der zustellungsfähigen Adresse und wirtschaftlichen Lage des Schuldners

- Korrespondenz und Verhandlungen in spanischer Sprache

- Ausarbeitung und Betreuung von Zahlungsplänen

- Weiterleitung an spezialisierte Rechtsanwälte bei Bedarf

GwG-Identifizierung (Geldwäschegesetz)

Deutsche Kreditinstitute sind gesetzlich verpflichtet, die Identität von Kontoinhabern zu prüfen. Personen, die sich in Spanien aufhalten, können diese Identifikation direkt in Madrid oder Barcelona durchführen lassen — auf Basis einer Vereinbarung zwischen der Deutschen Kreditwirtschaft und dem DIHK. Die AHK Spanien übernimmt die GwG-Identifizierung und leitet die Unterlagen direkt an das betreffende Kreditinstitut in Deutschland weiter.

Handels- und Registerauskünfte

Vor Geschäftsabschlüssen mit spanischen oder deutschen Partnern empfiehlt sich eine Wirtschaftsauskunft. Diese enthält typischerweise Angaben zu:

- Gründungsdatum und Gesellschaftskapital

- Verwaltungsrat und Beteiligungsstruktur

- Tochterunternehmen und Lieferanten

- Finanzdaten, Aktiva/Passiva

- Unbezahlte Wechsel und Schulden

Handelsregisterauszüge können sowohl für spanische als auch für deutsche Unternehmen auf Spanisch, Deutsch oder Englisch angefordert werden.

Rechtsportal LEX: Deutschsprachige Anwälte in Spanien

Für spezialisierte Rechtsberatung, die über die allgemeine Wirtschaftsrechtsberatung hinausgeht, bietet das Online-Rechtsanwaltsverzeichnis LEX (lex.ahk.es) ein Verzeichnis deutschsprachiger Rechtsanwälte, Steuerberater und Wirtschaftsprüfer in Spanien — alle Mitglieder der AHK Spanien.

FAQ: Steuern und Recht in Spanien für Unternehmen

Muss sich ein deutsches Unternehmen in Spanien für die Umsatzsteuer registrieren, wenn es nur gelegentlich Leistungen erbringt? Ja — sobald ein ausländisches Unternehmen in Spanien umsatzsteuerpflichtige Leistungen erbringt und nach spanischem Recht Steuerschuldner ist, besteht Registrierungspflicht. Ausnahmen gelten für Leistungen, die über das OSS-System in Deutschland erklärt werden.

Was ist der Unterschied zwischen einer SL und einer Sucursal in Spanien? Eine SL ist eine eigenständige juristische Person mit beschränkter Haftung. Eine Sucursal (Zweigniederlassung) ist kein eigenständiges Rechtssubjekt — die Muttergesellschaft haftet unbeschränkt für alle Verbindlichkeiten der Sucursal.

Wie hoch ist die Mindestkapitalanforderung für eine SL in Spanien? Das Mindestkapital beträgt 3.000 Euro. Seit der Reform durch das Startup-Gesetz 2023 kann es schrittweise eingezahlt werden, sofern die Gesellschaft über ausreichende Reserven verfügt.

Ab wann gilt ein entsandter Mitarbeiter als steuerlich ansässig in Spanien? Ab einem Aufenthalt von mehr als 183 Tagen im Kalenderjahr gilt eine Person als steuerlich ansässig in Spanien und muss ihr weltweites Einkommen dort versteuern. Kürzere Einsätze begründen in der Regel keine steuerliche Ansässigkeit.

Was passiert, wenn die Entsendemitteilung (REA) vergessen wird? Verstöße gegen die Meldepflicht können zu Bußgeldern führen. Die Höhe richtet sich nach der Schwere des Verstoßes. Die Meldung muss vor Beginn des Einsatzes erfolgen.

Kann ein ausländisches Unternehmen spanische IVA zurückfordern, ohne in Spanien registriert zu sein? Ja — EU-Unternehmen können gezahlte spanische IVA über das elektronische Rückerstattungsverfahren zurückfordern, ohne sich für die IVA registrieren zu müssen. Die Frist endet am 30. September des Folgejahres.

Welche Sprache muss für die Anmeldung von Nahrungsergänzungsmitteln bei der AESAN verwendet werden? Die Anmeldung muss auf Spanisch erfolgen. Das Musteretikett ist sowohl in der Originalsprache als auch auf Spanisch einzureichen.

Gilt das Beckham-Gesetz auch für EU-Bürger? Ja — das Beckham-Regime steht grundsätzlich allen Personen offen, die in den letzten 5 Jahren nicht in Spanien steuerlich ansässig waren und aufgrund eines Arbeits- oder Dienstleistungsvertrags nach Spanien ziehen. Der Antrag muss innerhalb von 6 Monaten nach Aufnahme der Tätigkeit gestellt werden.

Wie lange dauert die steuerliche Registrierung eines Unternehmens in Spanien? Die steuerliche Anmeldung über Formular 036 dauert in der Regel 1–5 Werktage, sofern alle Unterlagen vollständig vorliegen.

Muss eine spanische SL eine Jahresabschlussprüfung durchführen? Kleine SLs sind in der Regel nicht prüfungspflichtig. Eine Pflichtprüfung gilt ab zwei der folgenden drei Kriterien über zwei aufeinanderfolgende Jahre: Bilanzsumme über 2,85 Mio. Euro, Umsatz über 5,7 Mio. Euro, mehr als 50 Mitarbeiter.

Was ist der IVA-Satz für Medizinprodukte in Spanien? Medizinprodukte unterliegen je nach Klassifizierung einem IVA-Satz von 4 % (z. B. Brillen, Hörgeräte) oder 10 % (z. B. bestimmte Implantate). Der Standardsatz von 21 % gilt für nicht klassifizierte Produkte.

Kann die AHK Spanien als steuerlicher Vertreter für ausländische Unternehmen auftreten? Die AHK Spanien übernimmt die steuerliche Betreuung ausländischer Unternehmen in Spanien, einschließlich IVA-Erklärungen, Intrastat-Meldungen und Personalbuchhaltung. Für spezialisierte Steuerberatung vermittelt sie an Mitglieder des LEX-Verzeichnisses.

Für individuelle Beratung zu Steuern und Recht in Spanien wenden Sie sich an das Team der AHK Spanien unter jur@ahk.es. Anfragen werden bevorzugt schriftlich bearbeitet.